- De Nederlandse huizenmarkt kenmerkt zich door sterke prijsstijgingen en krapte in het aanbod, waardoor kopers het vaak moeilijk hebben.

- Hoe problematisch is onze huizenmarkt in vergelijking met andere Europese landen? Nou, best vergelijkbaar, concludeert ABN AMRO in een nieuw rapport.

- Sterker nog: in een EU-context is de Nederlandse huizenmarkt nog ‘relatief betaalbaar’ te noemen.

- Lees ook: Starters slaan hun slag op de huizenmarkt: 3 financiële verschillen en overeenkomsten tussen singles en stellen

Er is en wordt veel geschreven over de overspannen Nederlandse huizenmarkt, met een krap aanbod, alsmaar stijgende prijzen en minder nieuwbouwwoningen dan de overheid graag ziet. Voor heel wat mensen is het daarom lastig om een huur- of koopwoning te vinden. Maar in veel andere Europese landen is het niet makkelijker, constateren analisten van ABN AMRO in een woensdag verschenen rapport dat de Europese woningmarkten onder de loep neemt.

Ook in veel andere EU-landen is er een tekort aan betaalbare woningen, komen er onvoldoende nieuwbouwwoningen bij en kunnen stellen en alleenstaanden vaak alleen met hulp een woning kopen.

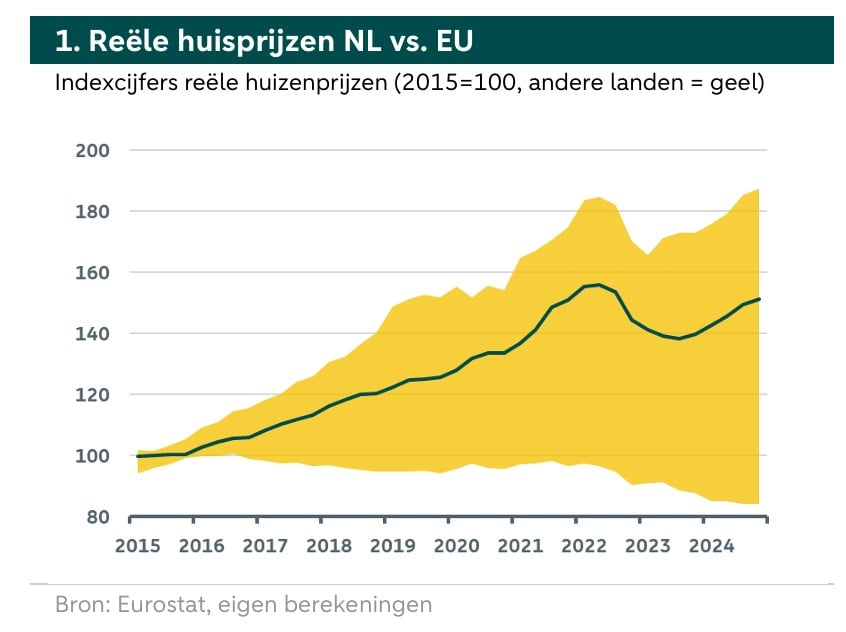

Reële Nederlandse huizenprijs steeg 48% in 10 jaar

ABN AMRO constateert bijvoorbeeld dat de reële stijging van de gemiddelde huizenprijs in Nederland, dus gecorrigeerd voor de inflatie, in tien jaar tijd 48 procent bedroeg. Dit cijfer maakt een correctie voor de inflatie om de huizenprijzen van EU-landen goed met elkaar te kunnen vergelijken.

Hoewel een gemiddelde prijsstijging van 48 procent in tien jaar erg hoog is, staat Nederland met dit cijfer op de zevende plaats binnen de Europese Unie.

Veel hoger is de gemiddelde prijsstijging in Portugal (+85%), Hongarije (+80%) en Litouwen (+56%). Er zijn ook landen waar de reële huizenprijzen gedaald zijn, bijvoorbeeld in Finland (-15%), Italië (-6,4%) en Roemenië (-2,2%).

In onze buurlanden, Duitsland (+14,1%) en België (+6,8%), stegen de reële huizenprijzen in de afgelopen tien jaar veel gematigder dan in Nederland.

Gemiddeld kleiner deel van inkomen naar hypotheek in Nederland

In vergelijking met andere EU-landen staat de Nederlandse huizenmarkt er op sommige punten beter voor, signaleert ABN AMRO. Zo besteden woningeigenaren hier gemiddeld 29 procent (stellen) en 40 procent (alleenstaanden) van hun netto-inkomen aan de hypotheeklasten. Die percentages horen bij de laagste van de EU. Zo zijn de EU-gemiddelden 48 procent (stellen) en 54 procent (alleenstaanden) voor de hypotheekkosten.

.. maar woonlasten kunnen hoog zijn

Die gunstige cijfers voor Nederland willen niet zeggen dat wonen in ons land goedkoop is, stellen de analisten van ABN AMRO tegelijkertijd. Nederlandse stellen geven gemiddeld 15,3 procent van hun inkomen uit aan huisvesting, wat bijna op het EU-gemiddelde van 16,6 procent zit. Nederlandse alleenstaanden daarentegen hebben de op één na hoogste woonlasten in de EU: ze zijn gemiddeld 41,7 procent van hun besteedbaar inkomen kwijt aan huisvesting. Het EU-gemiddelde is met 29,6 procent veel lager.

Ondanks de hoge financiële druk van wonen hoort Nederland tot het braafste jongetje van de klas: slechts 2,6 procent van de huishoudens heeft een betalingsachterstand op de hypotheek of huur. Het EU-gemiddelde was 9,3 procent. Griekenland spant met 47 procent op negatieve wijze de kroon.

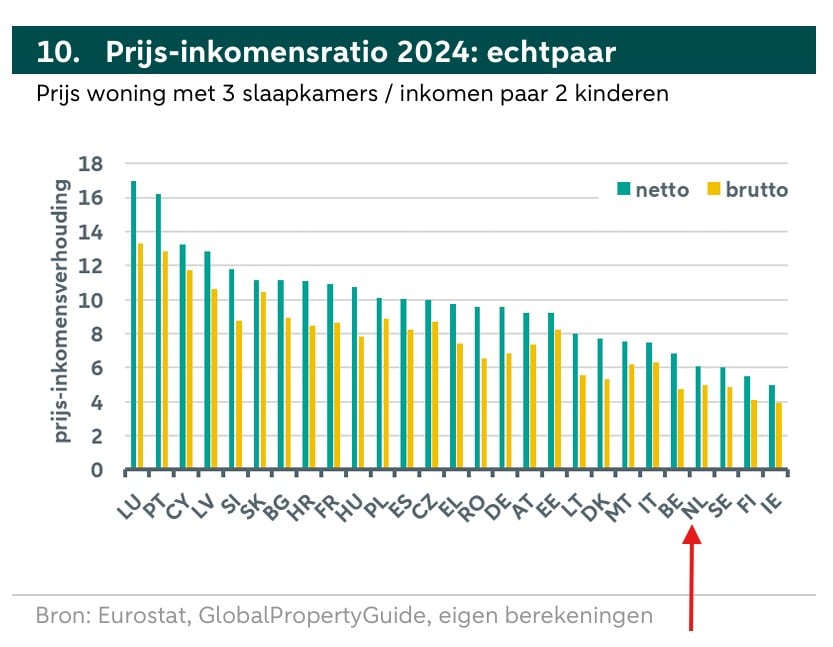

Huis kost in Nederland gemiddeld 6x het netto huishoudinkomen

Nederlanders mogen op sommige punten echter in hun handjes knijpen, lijkt het. Zo kost een Nederlandse woning met drie slaapkamers ongeveer 6 netto huishoudinkomens per jaar. Dat wil zeggen dat de prijs-inkomensratio 6 bedraagt. Die ratio hoort tot één van de laagste in de EU - in veel andere EU-landen is de ratio 10 of hoger.

Ook voor Nederlandse alleenstaanden met een gemiddeld inkomen en de wens voor een woning met één slaapkamer, valt de ratio met 8,5 gunstig uit. Het EU-gemiddelde is namelijk 11, voor alleenstaanden.

Op eigen kracht een huis met drie slaapkamers kopen en de hypotheek in dertig jaar aflossen, lukt een Nederlands stel met twee gemiddelde inkomens in circa 24 jaar. Dat is ruim onder de richtlijn van 30 jaar die geldverstrekkers hanteren.

In veel andere EU-landen is een stel volgens dezelfde criteria meer dan 40 jaar bezig, stelt ABN AMRO op basis van zijn bevindingen.